Revista Semillas

Edición

48/49

Revista Semillas

Suscribase por $45.000 a la revista Semillas y reciba cuatro números, dos por año

Equipo Editorial

- Comité coordinador

- Germán A. Vélez

- Yamile Salinas

- Mauricio García

- Rafael Colmenares

- Fernando Castrillón

- Director:

- Germán Alonso Vélez

- Editora:

- Francisco Restrepo

- Fotografías:

- Lina Forero

- Francisco Restrepo

- Proyecto Gramalote-Edith Angulo

- Laura Ríos

- Roger Cassement

- ElNico

- selva amazónica

- USO

- Meta

- Ecopetrol

- Notiagen

- Operation Colombia

- Reclame Universitario

- Naturaleza Verde

- Survival

- USB noticias

- Semanana

- Anuc Met

- Ilustración portada:

- Fazenda

- Publicación auspiciada por Swissaid

El modelo de acaparamiento para volver la Altillanura una “nueva fuerza agrícola”

Con esa ilustración, “nueva fuerza agrícola”, el presidente Juan Manuel Santos, en diciembre de 2011, anunció, refiriéndose a la Altillanura, que “en estos terrenos se podrán producir alimentos, materias primas y agrocombustibles, tanto para el mercado interno –sustituyendo importaciones– como para la exportación a los mercados internacionales, en una coyuntura mundial que es especialmente favorable por los elevados precios de los alimentos, las materias primas y los combustibles”. Y agregó que estaba hablando de una extensión de 15 millones de hectáreas que haría que la superficie agrícola del país se duplicara<a Años atrás, Álvaro Uribe se había expresado en la misma dirección. “Ojalá aquí se pudieran convertir todos estos grandes proyectos en zonas francas: Las zonas francas les permiten traer toda esa maquinaria sin arancel, sin IVA. Y les impone una tarifa de renta solamente del 15%, no del 33%”“Me han expresado la preocupación por el tema de la propiedad de la tierra. Ustedes saben que hay una limitación legal, que no se puede adjudicar, titular sino una unidad agrícola familiar que aquí están también, ¿en cuánto? En mil hectáreas (la cifra exacta son 900 hectáreas) y parece poco cuando un proyecto que va a tener 40, 45 mil hectáreas como este proyecto. Allí hemos encontrado un problema legal y también una tremenda discusión política”

Tanto las proyecciones de Uribe como las de Santos, se plasman en el borrador del documento CONPES que el Departamento Nacional de Planeación está elaborando sobre la Altillanura. En él se planea como objetivo “Promover el desarrollo de la Altillanura generando riqueza y bienestar para las comunidades locales, los empresarios, los inversionistas y la nación, de manera sostenible ambientalmente”[5]. Para dicha promoción, habla de la solicitud de 1’162.355 hectáreas en minería, principalmente en Vichada; de 3,5 millones de hectáreas con vocación agroforestal; de 166 mil en hidrocarburos; lo cual, aunado a un programa de “competitividad para la agroindustria”, busca “desarrollar un modelo de generación de empleo y riqueza territorial”[6]. Por todo lo anterior, no es fácil deducir que el proyecto Altillanura es estratégico y pretende convertir esa región del país, ubicada en los departamentos de Meta y Vichada, en siete municipios, tres en el primero y cuatro en el segundo, en un nuevo centro de inversión del gran capital en diversas actividades, vinculadas a lo que el gobierno de Santos ha llamado “locomotoras” y que él mismo anunció en entrevista al periódico Financial Times el 8 de julio de 2010, recientemente elegido, “Al dirigirse a los sectores clave –especialmente en la agroindustria, infraestructura y minería– cree que Colombia puede aumentar el crecimiento económico al 6 por ciento anual”, escribió John Paul Rathbone, editor para América Latina[7].

La Altillanura en la onda de la extranjerización y el acaparamiento.

El proyecto Altillanura no está por fuera de la tendencia mundial de extranjerización y acaparamiento de tierras. Dos documentos, “El creciente interés global por la tierra de cultivo- ¿Puede tener beneficios sostenibles y equitativos?”, del Banco Mundial, y “Acuerdos transnacionales en tierra para la agricultura en el sur global”, de la organización Land Matrix Partnership, develan los alcances de dicha tendencia, remarcada desde el año 2008, y las propuestas incorporadas en ella, las cuales delinean una nueva forma de agricultura al despuntar el siglo XXI y documentan los aspectos principales de cuanto ha acontecido –a escala internacional– con ese fenómeno en cinco años. El primero, el del Banco Mundial, al considerar este fenómeno como “un reto que se puede volver en una oportunidad” (¿cuándo no?); enumera los factores que lo motivan, en especial la disminución de la tierra de cultivo en el norte y los rendimientos decrecientes en la productividad de la agricultura internacional; dicta las pautas de implementación en los países; plantea el asunto en el marco de un nuevo mercado global de tierras; sugiere los modelos de alianza y de variedad de contratos entre pequeños productores y grandes operadores agroindustriales y entre estos últimos y el estado cuando se trata de tierras estatales; descubre el tipo de productos optimizados con la producción a gran escala e identifica también las áreas más apetecidas, entre las que sobresalen el África Subsahariana y América Latina y el Caribe. Según la organización Grain, a finales de 2011, había 416 acaparamientos que cubrían 16 millones de hectáreas en 66 países[8].

En ese mismo documento, el Banco Mundial enfatiza en la “seguridad en la tenencia de la tierra”; en la adecuada “formalización” de los derechos sobre la misma y expone varios estudios de caso donde las comunidades locales se han visto afectadas por conflictos con los inversionistas y, a la vez, destaca aquellos en los cuales “inversionistas a gran escala generan beneficios por proveer acceso a mercados y tecnología a comunidades locales a través de alianzas”[9]. Resalta la relación de ejidatarios en México con firmas como Nestlé, Bimbo, Monsanto y Pepsi. Insiste en cumplir con compensaciones a las poblaciones nativas con la provisión de bienes públicos; en el pago de impuestos; en la generación de empleo y en la incorporación, donde sea adecuado, de los pequeños productores. Así mismo, afirma que las políticas internas de tierras “son claves en el tamaño y la naturaleza de las transacciones”[10]. El Banco Mundial, buscando “una expansión deseable” de la tierra, define los elementos que pueden determinar la preferencia de los inversionistas por un país sobre otros. La cantidad de tierra agrícola no usada; las diferencias de productividad; el nivel de “protección de inversiones” (para lo cual son expeditos los TLC) y la seguridad en los derechos de propiedad. Con respecto a la primera variable, se identifican 445 millones de hectáreas en el mundo, no boscosas, con menos de 25 habitantes/km2, de las cuales 224 millones están concentradas en siete países, Brasil, Sudán, Australia, Rusia, Congo, Argentina y Mozambique. En total, 32 países, 16 del África Subsahariana, 8 en América Latina, 3 en Europa Oriental y Asia Central y otros 5 en el resto del mundo, cada uno con más de 3 millones de hectáreas, tienen el 90% de dicha área[11].

En cuanto a la productividad potencial, trabajó con cinco cultivos, maíz, soya, trigo, caña de azúcar y palma de aceite, resultando que África tiene la mayor potencialidad para todos ellos. América Latina., donde se menciona a Colombia, ocupa el tercer lugar, luego de Asia, en palma, maíz y soya[12]. Colombia pertenece al grupo donde hay mayor cantidad de tierra disponible en relación con la que actualmente está cultivada pero con bajo potencial de desarrollo en la productividad. Se insiste en que en estos países el papel del estado es principalmente regulador[13]. Este ejercicio está vinculado, en último término, a incorporar el concepto de renta diferencial del suelo a la competencia entre los distintos países por brindar el máximo retorno posible a los inversionistas. Finalmente, el Banco Mundial reitera la necesidad de una política de “marco legal e institucional para minimizar riesgos y maximizar beneficios para la inversión a gran escala que envuelva la tierra y los recursos naturales relacionados”. En dicha política demanda incluir el reconocimiento de derechos, viabilidad técnica y económica, procesos abiertos e imparciales y sostenibilidad ambiental y social[14]. Con todo esto, hay evidencia de que la tarea de “expansión agrícola” estará encomendada a la gran plantación.

Por su parte, el trabajo de la organización, Land Matrix Partnership, “Acuerdos transnacionales en tierra para la agricultura en el sur global”, hace una mirada general de estos procesos para establecer los datos del acaparamiento desde 2009 hasta abril de 2012 (ubica el auge del proceso desde el boom de precios de los alimentos en 2008) y subraya que por ahora han primado en estas transacciones la especulación y las posiciones geoestratégicas, remarcando que cada proyecto tiene sus propias características. En la contabilidad de transacciones supera el número dado por Grain, al identificar 1.217 en 83,2 millones de hectáreas[15]. En ese estudio se habla de regiones y de países objetivo. Primeramente está África y especialmente su región oriental. Lo adquirido ya puede ser igual a la superficie de Kenia y tiene como fin la producción en gran escala. Así mismo, se concluye que los países más “apetecidos” son los más pobres, con las economías menos desarrolladas y, por ende, con instituciones más débiles. Agroecológicamente hablando, son tanto la productividad adicional (renta diferencial del suelo, ya mencionada) como la disponibilidad de tierra, los factores que inciden en las decisiones de los inversionistas. Y también llama la atención que son países con elevados índices de población con hambre y alta participación de la agricultura en el PIB. Las tierras contratadas son para cultivo y forestales, estando, en un 60% de los casos, según dicho estudio, en áreas densamente pobladas, compitiendo con los pequeños agricultores por este recurso y por el agua[16].

Tabla No.1 Destino de la producción de la agricultura a gran escala de inversión extranjera

|

Mercado Exportación |

Mercado Doméstico |

Mercados Mixtos |

Exportación a país origen Inversionista |

Exportación otro destino |

Exportación destinos mixtos |

|

266 |

36 |

91 |

153 |

63 |

50 |

Fuente: Land Matrix Partnership, sobre 393 proyectos analizados en total y de 266 hacia exportación

¿De dónde son los inversionistas? La lista es de 20 países y la encabeza China, seguida por Arabia Saudita, Brasil, Emiratos Árabes Unidos, Corea del Sur, India, Estados Unidos y Gran Bretaña. En estos estos dos últimos y en Brasil, sobresalen empresas del agronegocio. Cuando se mira la naturaleza del inversionista, el número mayor de acuerdos es suscrito por compañías privadas, seguido de las compras estatales de los gobiernos de los países ya anotados, de fondos de inversión y de alianzas publico-privadas. También se entrelazan inversores foráneos con locales o en formas múltiples; Arabia, por ejemplo, hace adquisiciones públicas y privadas o una mezcla[17]. Desde el punto de vista del uso, incluyendo los no agrícolas, de un total de 1.668 acuerdos o transacciones, hay 1.162 en agricultura, 55 en ganadería, 78 en forestales y 91 en minería, entre los más relevantes que tienen información[18]. No menos importante es el agua en esta agricultura a gran escala. Land Matrix Partnership destaca que “proteger los recursos de agua fresca tensionados es una mayor motivación para inversiones transnacionales de tierra especialmente para naciones con agua escasa”. En promedio, en los países-objetivo de la extranjerización, el uso de agua ha crecido un 12,7% como consecuencia de las inversiones foráneas[19]

Tabla No.2 Características de uso, propiedad y seguridad de derechos de tenencia de tierra

|

Principales usuarios de tierra (82 países) |

|

|

Pequeños propietarios |

56 |

|

Territorios de comunidades |

16 |

|

Forestales |

7 |

|

Agricultura comercial |

3 |

|

Principal propietario legal ( 90 países) |

|

|

Estado |

51 |

|

Privada de pequeños propietarios |

14 |

|

Comunitaria |

14 |

|

Privada de compañías |

11 |

|

Calificación sobre seguridad tenencia tierra ( de 1 a 4) |

|

|

Promedio en 117 países |

2,66 |

|

Promedio en 34 países inversionistas |

3,32 |

|

Promedio en 36 países-objeto |

2,16 |

Fuente: Land Matrix Partnership

También es necesario indagar por el destino de la producción de los proyectos de gran escala. La tabla No.1 explica, de 393 proyectos estudiados, cuántos producen para la exportación; cuántos para mercados internos y cuántos tienen destino mixto. Igualmente, de los exportadores, cuántos a los países de origen de los inversionistas; cuántos a otras economías y cuántos a ambos destinos.

El estudio de Land Matrix Partnership también inspecciona el estado de los derechos de propiedad de la tierra en 90 países y su uso en 82; además, hizo una calificación de 1 a 4 sobre el estado de seguridad en la tenencia de la tierra. La tabla siguiente resume los principales datos.

En la mayoría predomina el uso de la tierra por pequeños agricultores; en 51 de 90 casos, el Estado es el mayor propietario y, mientras en los países inversionistas los derechos sobre propiedad clarificada se califican en 3,3 sobre 4, en los receptores de inversión a duras penas supera 2[20].

Finalmente, el trato a las comunidades locales, que es factor analizado por ambos documentos, tanto en éste como en el del Banco Mundial; como si fueron consultadas, si fueron vinculadas al empleo; si hubo desalojos o también compensaciones con beneficios. La tabla No.3 hace un resumen del balance obtenido para los casos donde Land Matrix Partnership pudo tener acceso a la información pertinente.

Tabla No.3 Trato a comunidades locales en proyectos de agricultura a gran escala con inversión extranjera

|

Consulta a comunidades (86 casos) |

|

|

No consultadas |

51 |

|

Consultas limitadas |

29 |

|

Consentimiento informado |

6 |

|

Proyectos con desalojos (40 casos) |

|

|

Hasta 2.499 personas |

20 |

|

De 2.500 a 10.000 personas |

10 |

|

Más de 10 mil personas |

10 |

|

Creación de empleo (89 casos) |

|

|

Hasta 999 empleos |

39 |

|

De 1.000 a 5.000 empleos |

25 |

|

Más de 5.000 empleos |

25 |

|

Beneficios a comunidades (compensaciones) (117 casos) |

|

|

Desarrollo de infraestructura |

90 |

|

Soporte financiero |

30 |

|

Construcción |

23 |

|

Ambientales |

3 |

Fuente: Land Matrix Partnership

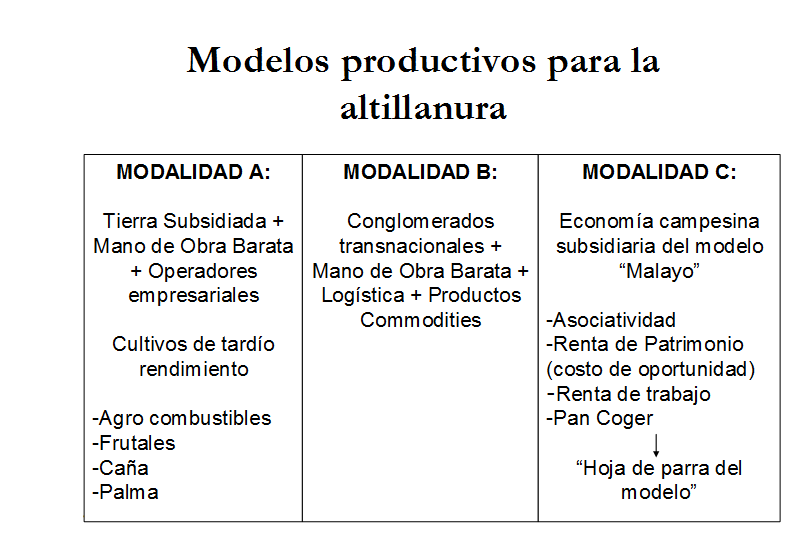

Modelos productivos para la Altillanura

Por lo expuesto anteriormente, puede deducirse que, aunque cada proyecto tiene condiciones especiales, tres serían las formas básicas que se implementarían en la Altillanura. Por razones de simplicidad se clasifican como modalidades A, B y C

La modalidad A es con tierra “subsidiada”, por ejemplo, con contratos laxos y de largo lazo de baldíos del Estado con operadores empresariales y empleo de bajo costo. Es apropiada para cultivos de tardío rendimiento como palma, caña, forestales y, en especial, con aplicación a agrocombustibles.

La modalidad B es para productos “commodities”, como maíz y soya, que involucra a conglomerados del agronegocio. Incorpora mano de obra barata y requiere instalación de logística e infraestructura, dado que, como se vio, son en lo fundamental para la exportación. La tierra pudo haber sido adquirida a bajo costo por las compañías o tomada en arriendo a propietarios locales o a fondos de inversión de largo plazo, o laborada en conjunto con un estado comprador.

La modalidad C tiene como aspecto central la “asociatividad”. Proyectos conjuntos entre compañías operadoras del agronegocio y pequeños productores y, en tierras de estos últimos o del Estado. Se difunde como una innovación que conlleva “renta patrimonial” y “renta laboral” a los minifundistas. Es la modalidad “social” u “hoja de parra” del esquema. Es probable que, como lo sugirió Juan Manuel Santos, en torno a estos proyectos se desarrollen zonas de reserva campesina que sean proveedoras de mano de obra y de cultivos de pancoger para la alimentación de la misma. Esa “asociatividad” es subsidiaria a la entrega de baldíos a las compañías del agronegocio. Al parecer será el esquema para Carimagua.

No obstante, dos elementos adicionales y ocultos están tras el proyecto Altillanura: el capital financiero y los TLC. Respecto al primero, no sólo, fondos de inversión que entran al mercado de la tierra como commodity, muchos de ellos con el fin de mantener activos de largo plazo, valorizados mínimo a ritmo de inflación, sino que es el gran ganador en la “financiarización” de los proyectos. Se convierte la agricultura en un nicho de agio especulativo y de refugio ante la crisis mundial y los excedentes sin colocación. Algunos ejercicios financieros podrían explicar la renta que el sector extrae de los proyectos agrícolas a gran escala. Por ejemplo un reporte de Suráfrica para 2005, donde este tipo de explotación ya se ha asentado, indicaba que la deuda financiera era del 42% de los ingresos y el 26% del valor de mercado de los activos de las compañías[21]. Un trabajo de Gustafson en 2002 explicaba para Dakota del Sur las diferencias entre el crédito agrícola tradicional y el del agronegocio, y por ende los nuevos productos financieros, que se utilizan en la gran plantación. Insiste en que los activos fijos de este tipo de compañías son apenas el 25% del total y que lo principal son los activos corrientes e inventarios, que representan la clase más grande de los activos, el 50%

Es decir, que estas grandes empresas que están en el “procesamiento y comercialización de consumo final. Algunas granjas a gran escala, con elevador de granos y/o actividades de suministro de insumos, participan en el procesamiento mínimo y funcionan principalmente como comerciantes. Para evaluar el desempeño financiero, el énfasis principal se pone en la liquidez, cuentas por cobrar, inventarios y medidas de rendimiento, especialmente capital de trabajo y la rotación”. Para su operación, en particular los de productos commodities, requieren enormes volúmenes de crédito de rápida rotación, para capital de trabajo, contrario al crédito de la agricultura pequeña y mediana que busca financiación principalmente para compra de tierra, construcciones o equipos. Esa modalidad implica mayor concentración en la provisión de préstamos; en el caso de Dakota del Sur (2002), cinco bancos manejaban el crédito a gran escala en un monto de 10 mil millones de dólares.

Estados Unidos es un ejemplo de cómo la agricultura a gran escala se viene imponiendo y con ella una ampliación de los mercados de crédito y financiación de la producción agrícola. En 2007, era el 53% de la producción aunque solamente el 35% de los activos y 11,7% de todas las granjas. Eran 47.600 granjas con ventas de más de un millón de dólares del total de 2´196.791 en total. El 50% aproximadamente de estas empresas opera con el sistema de agricultura por contrato, el crédito para la agricultura –que no se relaciona con la finca raíz– era de más de cien mil millones de dólares, el 50% de bancos comerciales. Es decir, agricultura en gran escala es capital financiero en la agricultura. Los TLC son un complemento ideal para la agricultura a gran escala con inversión extranjera que se adelantará en la Altillanura. Las ventajas de diversos capítulos se presentan en la tabla No. 4. Van desde las del capítulo de comercio agrícola, hasta las de protección de inversiones, propiedad intelectual, servicios y finanzas

Tabla No.4 Algunos aprovechamientos de los TLC para la agricultura a gran escala con inversión extranjera

|

Capítulo |

Aprovechamiento |

|

Comercio Agrícola |

Libre flujo de entrada y salida de mercancías y géneros agrícolas y productos del ámbito agropecuario. Desde commodities hasta maquinaria y equipo |

|

Inversiones |

Garantía para seguridad de los planes de negocios de los inversionistas, adquisiciones de tierras, respeto a la propiedad adquirida |

|

Servicios |

Libre prestación de servicios logísticos, técnicos, sanitarios y demás de apoyo productivo por operadores extranjeros. Servicios ambientales en manejo del agua |

|

Propiedad intelectual |

Seguridad en monopolio de semillas, agroquímicos e insumos |

|

Biodiversidad |

Pueden eventualmente tener acceso a la biodiversidad para utilizarla y patentarla con obligaciones de compensación a comunidades locales |

Fuente: Land Matrix Partnership

La agricultura en la Altillanura, en cualquiera de las modalidades que se implante, está en el formato de extranjerización y acaparamiento de tierras. Es la forma principal que toma la “locomotora” del agronegocio del gobierno de Juan Manuel Santos. Acorde con su política económica donde la variable principal es el capital extranjero. Cuando se hace una mirada panorámica de la situación agrícola global y se coteja con las políticas públicas presentes para el agro existe plena coincidencia. Casi que las recomendaciones de los organismos internacionales se vuelven norma inapelable en el país. Lo que se está montando, desde la clarificación de la propiedad, la logística, la institucionalidad, la infraestructura, las leyes y disposiciones sobre tierras son piezas del rompecabezas que conduce a un modelo de agricultura a favor de los países poderosos y de sus empresas, donde los elementos nacionales, incluida la economía campesina, son solamente parte subsidiaria de él. Esta iniciativa se gestó con los modelos de “empresarización”, de alianzas productivas y similares en el periodo del régimen de Uribe y a Santos le ha correspondido extenderlo a su extranjerización.

[1] Santos Juan Manuel, en http://wsp.presidencia.gov.co/Prensa/2011/Diciembre/Paginas/20111202_06.aspx

[2] Santos Juan Manuel, en http://wsp.presidencia.gov.co/Prensa/2011/Diciembre/Paginas/20111202_06.aspx

[3] Uribe Vélez Álvaro, en: http://oacp.presidencia.gov.co/snerss/detalleNota.aspx?id=15903

[4] Proyecto documento CONPES Altillanura http://portal.corporacioncecan.org/attachments/article/3070/Presentacion%20Leibovich%20-%20%20DNP%20Conpes%20Altillanura.pdf

[5] Idem

[6] Financial Times, julio 8 de 2010. “Colombia’s Santos offers a change of tonne”

[7] http://www.grain.org/bulletin_board/entries/4434-nuevo-set-de-datos-sobre-acaparamiento-de-tierras

[8] “Rising Global Interest in Farmland: can it yield Sustainable and equitable Benefits?”, Washington, DC, septiembre de 2010. http://www.donorplatform.org/ component/option,com_docman/task,doc_view/gid,1505. Pág. 116.

[9] “Rising Global Interest in Farmland: can it yield Sustainable and equitable Benefits?”, Washington, DC, septiembre de 2010. http://www.donorplatform.org/ component/option,com_docman/task,doc_view/gid,1505.. Conclusiones Capítulo 2.

[10] “Rising Global Interest in Farmland: can it yield Sustainable and equitable Benefits?”, Washington, DC, septiembre de 2010. http://www.donorplatform.org/ component/option,com_docman/task,doc_view/gid,1505. Pág. 128

[11] Rising Global Interest in Farmland: can it yield Sustainable and equitable Benefits?”, Washington, DC, septiembre de 2010. http://www.donorplatform.org/ component/option,com_docman/task,doc_view/gid,1505. Pág. 129

[12] “Rising Global Interest in Farmland: can it yield Sustainable and equitable Benefits?”, Washington, DC, septiembre de 2010. http://www.donorplatform.org/ component/option,com_docman/task,doc_view/gid,1505. 142-143

[13] Land Matrix Partnership, Transnational Land Deals for Agriculture in the Global South Analytical Report based on the Land Matrix Database - April 2012, Pág. 8

[14] Land Matrix Partnership, Transnational Land Deals for Agriculture in the Global South Analytical Report based on the Land Matrix Database - April 2012, p.8

[15] Land Matrix Partnership, Transnational Land Deals for Agriculture in the Global South Analytical Report based on the Land Matrix Database - April 2012, pág. 10-33

[16] Land Matrix Partnership, Transnational Land Deals for Agriculture in the Global South Analytical Report based on the Land Matrix Database - April 2012, pág 33

[17] Land Matrix Partnership, Transnational Land Deals for Agriculture in the Global South Analytical Report based on the Land Matrix Database - April 2012, pág. 38.

[18] Land Matrix Partnership, Transnational Land Deals for Agriculture in the Global South Analytical Report based on the Land Matrix Database - April 2012, pág. 47.

[19] Land Matrix Partnership, Transnational Land Deals for Agriculture in the Global South Analytical Report based on the Land Matrix Database - April 2012, pág. 48-51.

[20] Survey of Large Scale Agriculture 2005. Octubre 2006

[21] Ver Gustafson Cole, en http://www.joe.org/joe/2002february/tt3.php